新用戶登錄后自動創建賬號

登錄第三方登錄

平安夜不平安,圣誕節不太平。在這個本該收到禮物的日子,新華聯(000620.SZ)卻收到了一份問詢函。

12月25日晚間,新華聯公告收到深交所問詢函。函件連發四問,聚焦新華聯資金債務問題、股權質押事項和相關風險說明。

問詢函的由頭是一筆債務違約。在12月24日這天,也就是蘇波被調查第二天,中南傳媒即披露了一封子公司涉訴訟的公告。起因是新華聯財務公司,借了湖南出版財務公司一筆同業拆借,原定于12月20日前償還第一筆1.5億元,但目前只還了2千萬。

由于還有一筆1.5億元需在2020年4月30號之前還上,所以目前總待償金額為2.8億。企查查顯示,新華聯財務公司是新華聯控股全資子公司,湖南出版財務公司則是中南傳媒子公司。

在過去的48小時里,新華聯遭遇了一連串的“黑天鵝”。先是董事長蘇波被查,緊接著又傳出債務“爆雷”。新華聯是因為處理這一連串糟心事,忙得焦頭爛額,無暇還款,還是真的沒錢還?

借新不足還舊,償債壓力大

問詢函提到,截至2019年三季末,新華聯流動負債為283.95億元,短期借款15.44億,一年內到期的非流動負債58.56億,而期末貨幣資金為52.89元,償債壓力可見一斑。

新華聯究竟是否“錢緊”?從財務數據中或許可以找到答案。

現金流量表也暴露了新華聯的資金窘境。自2017年以來,新華聯的籌資現金流持續為負,表明公司需要償還大量債務和進行利潤分配。2017年籌資現金流為負9.4億元,2018年增至-46.16億元,截至三季度末,為負7.56億元。當期借款取得的現金為116.17億元,扣除分紅后,公司償還債務和利息的金額為117.79億元,新借來的錢幾乎都被用來還債了。

2018年末,新華聯取得借款收到的現金為86.84億元,需償還債務支付的現金和“分配股利、利潤或償付利息支付的現金”為128.87億元,扣除分紅的3.79億元,仍需償還125.08億元,新借來的錢顯然不足以還舊債。在當期,新華聯也增加了現金借款勉強抵債,資金壓力依然巨大。

控股股東質押比例高達97.70%

與此同時,問詢函提到的股權高度質押問題,或許同樣印證了新華聯“錢緊”事實。

據9月28日新華聯披露的質押公告,公司控股股東新華聯控股持股質押比例高達97.70%。據企查查,新華聯控股為新華聯控股股東,持股61.17%。其最近兩筆股權出質是在今年9月26日,分別占其持股比例的17.24%、1.29%,質押原因均是用于融資擔保。

而擔保事項則是深交所關注的又一要點。

恰巧就在12月23日晚,新華聯披露了最近一筆子公司擔保融資事項。公告顯示,新華聯為全資子公司湖南華建向中鐵信托的3.85億元2年期貸款,提供連帶責任擔保。至此,新華聯及控股子公司對外擔保總余額為205.08億元,占其凈資產263.68%。

今年12月,蘇波曾表示,“五六年前人們說房地產不好過,但真正‘過冬’是在今年。”

一語成讖。償債壓力大、股權質押多、擔保比例高,經蘇波被查一事,被接連浮出水面,新華聯的確迎來“冬天”。

寒潮的背后,是新華聯業績下滑,盈利能力下降。

據新華聯最新的三季度財報,期末共實現營業收入56.25億元,同比下降8.8%。營業利潤2.74億元,同比減少48.8%。實現歸母凈利潤1.63億元,同比下降了46.64%。報告期內,毛利率為29.1%,同比下降3.2%,凈利率為2.8%,同比下降2.6%。

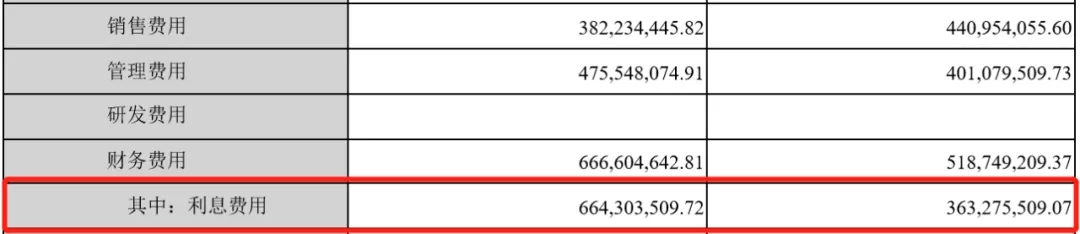

利潤下降的同時,新華聯的各項費用卻在上升。三季報顯示,去年同期期間費用為13.6億元,本期末上升至15.25億元,主要體現在利息費用的大增,由3.63億元增至6.64億元。在營業成本上,雖由41.72億元稍降至39.86億元,但下降的幅度不及遠收入下降的幅度,導致其整體盈利呈下滑趨勢。

數據來源:新華聯文旅三季度財報

除毛利率、凈利率外,ROE也是常被用來反映企業獲利能力的重要指標,數值越高代表投資帶來的收益越高。從此次三季報的數據來看,ROE僅為2.08%,同比下降55.36%,這也是自2015年以來出現的首次下降。

文旅轉型坎途

自2016年新華聯不動產更名為新華聯文旅,推動公司戰略轉型升級以來,房地產業務仍然是收入的主要來源,2018年商品房的收入占比超過了8成,2019年上半年,商品房銷售收入占比也達到了6成以上。

文旅項目具有投資高、回報周期長的特點,在短時間內無法帶來可觀的收益,通過原有的房地產業務“造血”無疑是相對較快的緩解資金壓力的方法。

新華聯的土地儲備也不太充足。2019年上半年,也未增加土地儲備,對此給出的解釋為手國家宏觀調控政策大環境影響,謹慎拿地。期內實現開復工面積298.5萬平方米,竣工交付80.4萬平方米,實現簽約銷售面積22.82萬平方米,銷售金額29.50億元。

從往年數據來看,簽約規模基本維持在百億元左右,隨著新華聯對地產業務的弱化,未來的規模或將持續縮小,對公司整體業績也將產生影響。

新華聯的收入構成主要是房地產、建筑裝修業和其他業務這三大項,財報中并未將文旅項目收入單獨披露。今年上半年,新華聯的其他業務收入為12.95億元,而又有多少份額來自于文旅項目我們也不得而知。

2019年被新華聯確立為“文旅運營年”。蘇波曾提到,新華聯可能會以參與混改和引入戰投的方式度過地產艱難期。不過,這一切規劃都或將隨他被查而暫時擱置了。

*本文來源:微信公眾號“地產K線”(ID:dichankx),作者:展浩博 魏薇,原標題:《新華聯資金鏈真相》。

掃碼查看詳情

掃碼關注執惠公眾號